"Je pense que les cryptomonnaies numérisent l'or à bien des égards" - Larry Fink, CEO de BlackRock.

L'arrivée du premier ETF Spot Bitcoin est l'un des événements les plus attendus dans l'espace crypto. Il est considéré comme une étape importante où une toute nouvelle classe d'investisseurs sera exposée au Bitcoin avec un paysage réglementaire clair, une meilleure liquidité et une plus grande commodité.

Pour estimer l'effet de l'approbation d'un ETF Bitcoin, nous le comparerons d'abord à l'arrivée du premier ETF Gold en 2003. Ensuite, nous estimerons les entrées potentielles qu'un ETF Spot pourrait générer pour nous faire une opinion sur l'impact potentiel qu'il pourrait avoir sur le prix du Bitcoin.

L'ETF Bitcoin : une impression de déjà-vu

"Les ETF ont changé la donne pour l'or parce qu'ils ont amené de nouveaux investisseurs et une nouvelle demande sur un marché où l'offre était relativement fixe. Cela vous rappelle quelque chose ?" - Matt Hougan, CIO de Bitwise.

Dans les années 1990, la possession d'or physique avait mauvaise réputation auprès des investisseurs. Il était traditionnellement soumis à une taxe de vente confisquée par le gouvernement et était souvent un investissement interdit pour les gestionnaires de fonds.

À cette époque, les investisseurs cherchant à s'exposer au cours de l'or optaient souvent pour des actions de sociétés d'extraction d'or plutôt que d'acquérir de l'or physique, un peu comme les investisseurs ont acheté des actions de Coinbase ou de Microstrategy pendant le dernier marché haussier des cryptomonnaies.

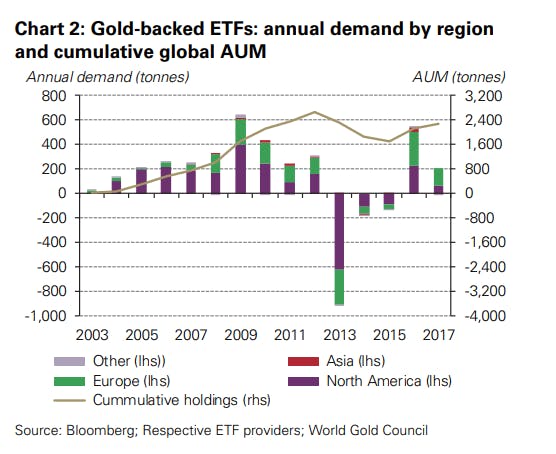

Cependant, les choses ont changé au début du 21e siècle. En mars 2003, le premier ETF sur l'or, GBS, a été lancé à la bourse australienne. Un an plus tard, les États-Unis ont suivi. L'idée de ces ETF était simple : émettre des actions à valeur nominale garanties par de l'or physique. C'est le même modèle qui sous-tend actuellement l'ETF Spot de Bitcoin.

La popularité croissante de ces ETF a suscité une forte demande d'or physique.

Au cours de la première année de leur création, environ 400 tonnes d'or ont été achetées par les fournisseurs d'ETF. Quatre ans plus tard, la demande cumulée d'or de ces fournisseurs a grimpé à environ 1 600 tonnes (voir le graphique du World Gold Council).

Un parallèle avec le Bitcoin

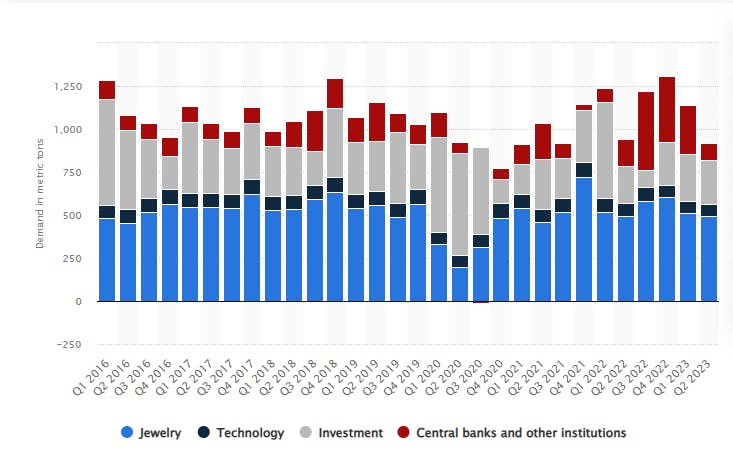

L'or, contrairement au Bitcoin, ne sert pas uniquement de "réserve de valeur". Il est utilisé dans la joaillerie, la technologie ou la production industrielle. D'après nos estimations, seulement 25% de l'offre totale d'or est allouée à des fins d'investissement (en prenant la répartition moyenne de l'or par secteur entre 2016 et 2023, figure 2).

Pour établir une comparaison avec le Bitcoin, nous pouvons appliquer ces 25% à l'offre totale d'or en 2004, qui s'élevait à environ 140 000 tonnes, et suggérer que l'"offre d'investissement " d'or était d'environ 35 000 tonnes en 2004. Dans notre analyse, nous supposerons que cette offre est une approximation de l'offre totale de Bitcoin, soit 21 000 000.

Par conséquent, si les fournisseurs d'ETF ont demandé 400 tonnes d'or la première année, cela a représenté environ 1,15% de l'offre d'"or d'investissement". Quatre ans plus tard, la demande est passée à 1 600 tonnes, ce qui représente environ 4,5% de l'offre d'or d'investissement.

Estimation du montant de la demande de bitcoins

Le Spot Bitcoin ETF est assez similaire à l'essor des ETF sur l'or en 2003, et si nous supposons que la trajectoire d'adoption du Bitcoin est parallèle à celle de l'or, nous pouvons en déduire que les fournisseurs d'ETF demanderont 1,15% de l'offre de Bitcoin au cours de la première année. Cela représente environ 250 000 bitcoins qui devront être achetés par les différents fournisseurs d'ETF pour soutenir leur produit.

À titre de comparaison, environ 1 800 000 bitcoins sont actuellement détenus sur les marchés au comptant. Par conséquent, si le parcours du bitcoin s'aligne sur celui de l'or, environ 15% de l'ensemble des bitcoins détenus sur les bourses devront être acquis avec de nouveaux dollars. Cela pourrait entraîner un changement important sur le marché.

Explorer les choses sous un angle différent

Jusqu'à présent, nous avons utilisé la trajectoire du premier ETF sur l'or pour évaluer l'influence potentielle de l'ETF sur la dynamique de l'offre de bitcoins. Nous allons maintenant passer à la vitesse supérieure et adopter une perspective différente en évaluant l'impact potentiel de l'approbation de l'ETF sur le prix du bitcoin.

Pourquoi les portefeuilles institutionnels sont-ils concernés ?

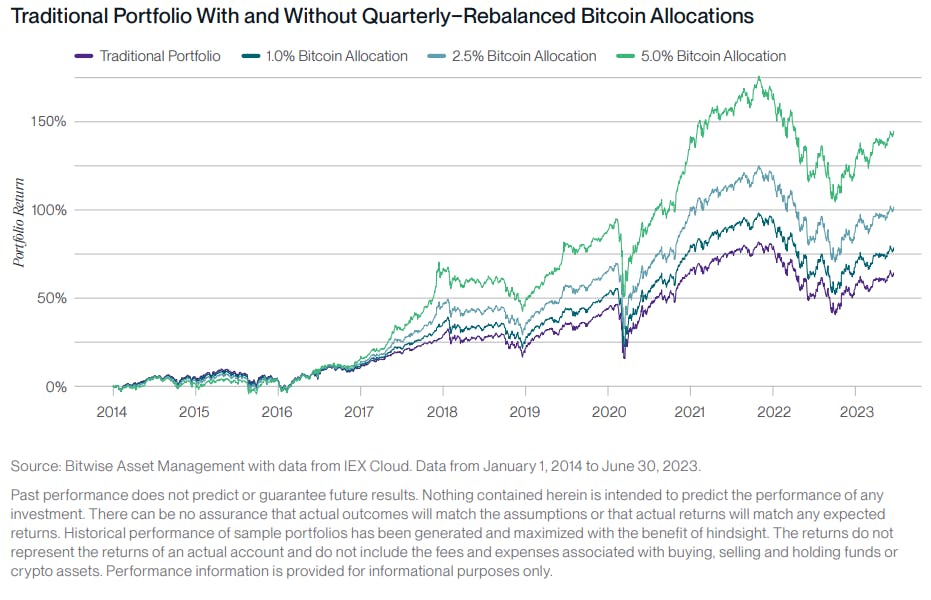

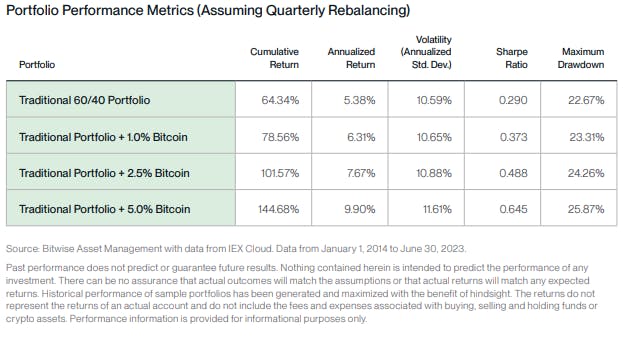

La première étape de cette approche consiste à comprendre pourquoi le Bitcoin devient de plus en plus attrayant pour les institutions financières traditionnelles. Pour ce faire, nous allons nous pencher sur une étude de Bitwise qui évalue l'impact de l'incorporation du Bitcoin dans un portefeuille traditionnel 60/40.

Tout d'abord, le graphique de Bitwise (figure 4) montre clairement qu'une allocation en bitcoins aurait entraîné une amélioration significative de la performance du portefeuille. Par exemple, une allocation de 2,5% aurait augmenté le rendement cumulé de 101%.

De plus, il est important de souligner que ces résultats ont été obtenus sans affecter le drawdown maximum du portefeuille (24,24% contre 22,67% sans Bitcoin) ou sa volatilité (10,88% contre 10,59% sans Bitcoin).

Le Bitcoin représente donc une formidable opportunité pour les institutions de se diversifier et de surperformer leurs pairs avec une allocation relativement faible.

Les institutions traditionnelles commencent à reconnaître l'avantage absolu d'intégrer le Bitcoin dans leurs portefeuilles. Cela pourrait déclencher une course entre les institutions pour être les premières à adopter le Bitcoin une fois que l'ETF aura été approuvé et qu'il aura généré beaucoup d'entrées au fur et à mesure qu'il deviendra une réalité.

Prévision des entrées potentielles d'ETF

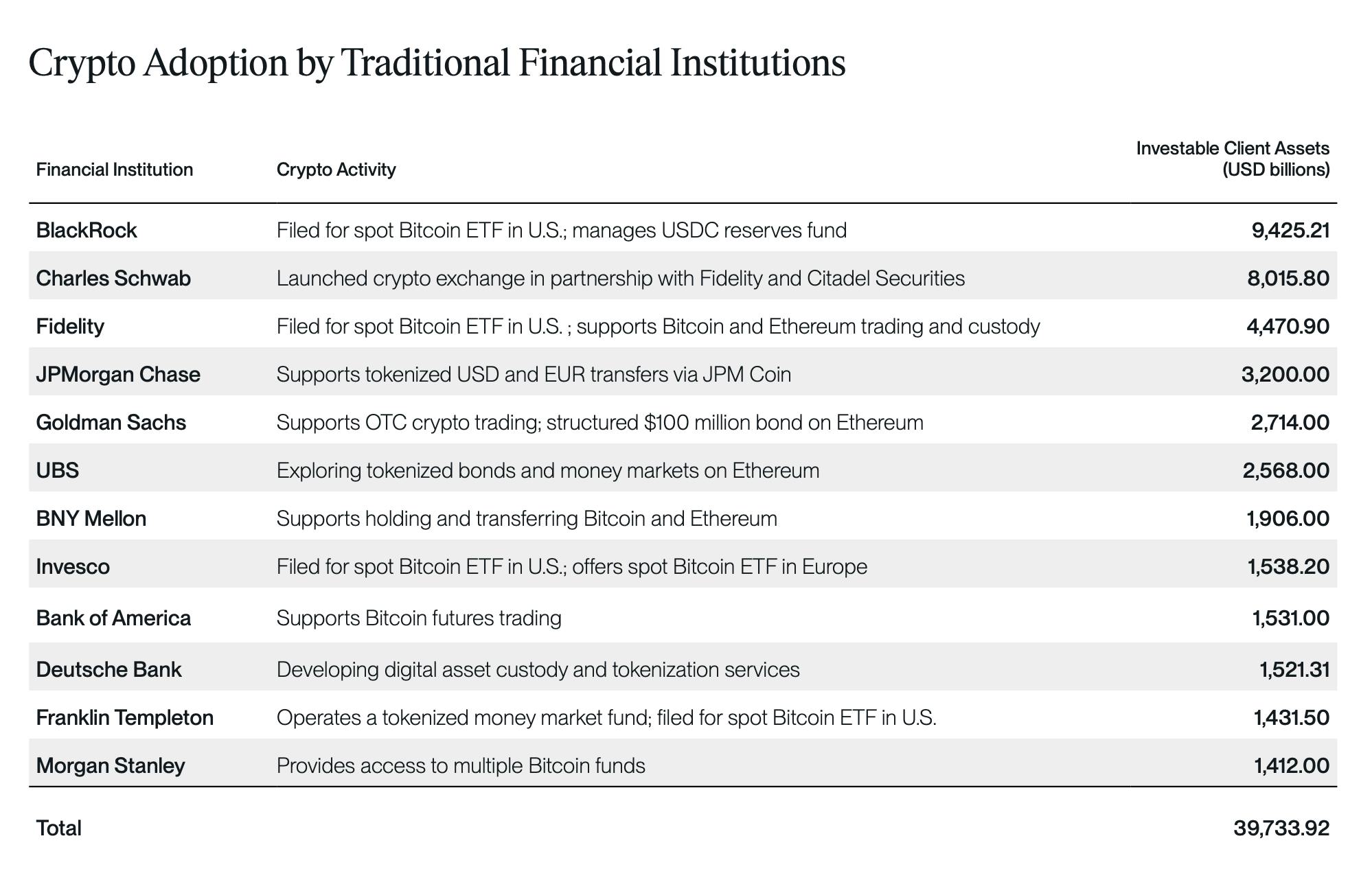

Voici les institutions TradFi qui ont manifesté un intérêt pour le Bitcoin :

Collectivement, cela représente un montant stupéfiant de 40 000 milliards de dollars d'actifs sous gestion (AUM) qui comprennent l'intérêt d'allouer de l'argent à Bitcoin pour augmenter la robustesse et la diversification de leurs portefeuilles.

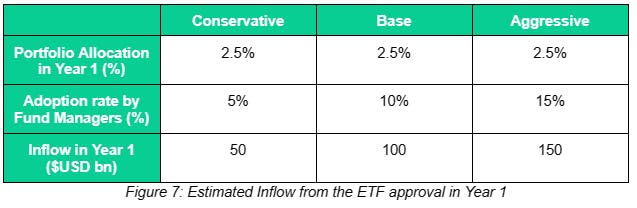

Sur la base du scénario précédent d'une allocation cible de 2,5% en bitcoins au cours de la première année suivant l'approbation, nous pouvons envisager trois scénarios différents en fonction de la vitesse à laquelle ces différents gestionnaires d'actifs adoptent ce changement de dynamique de portefeuille :

Sur cette base, nous prévoyons un scénario de référence avec un afflux initial de 100 milliards de dollars dans un ETF Bitcoin au cours de la première année suivant son lancement.

Évaluation de l'impact sur le prix du Bitcoin

Si ce nouvel afflux d'argent aura très certainement un impact significatif sur les prix, il est important de comprendre qu'il n'existe pas de méthode exacte et définitive pour estimer avec précision l'impact réel qu'il peut avoir sur les prix.

Nous ferons ici notre propre estimation en la comparant au lancement du premier ETF sur l'or.

Nous pouvons constater que ce lancement coïncide avec le début d'un marché haussier de 10 ans sur l'or, qui a progressé de plus de 350%. Au cours de la première année de création des ETF américains, de novembre 2004 à novembre 2005, le prix de l'or a augmenté de 20%, avec un afflux annuel de 15 milliards de dollars dans les différents ETF.

Bien que plusieurs facteurs aient influencé le prix de l'or au cours de cette période et puissent être responsables de la hausse du prix, l'émergence des ETF a indéniablement joué un rôle important dans cette tendance.

Mais soyons prudents dans notre analyse et supposons que, toutes choses égales par ailleurs, seuls 25% de ces mouvements de prix sont dus à l'afflux d'argent en provenance de l'ETF, le reste étant imputable à d'autres facteurs, tels que

- Intérêt réel négatif en 2004.

- La guerre en Irak (qui a débuté en 2003) a provoqué la peur de l'inflation à l'époque.

- La Chine ouvre pour la première fois son marché aux métaux précieux.

Cela suggère qu'un afflux de 15 milliards de dollars en provenance de l'ETF a fait évoluer l'or de 5% en 2004.

Compte tenu de l'offre totale d'or en surface et du prix de l'or sur le marché cette année-là, la capitalisation boursière de l'or était estimée à environ 1,3 billion de dollars. Ce chiffre représente environ le double de la capitalisation boursière actuelle du bitcoin. Par conséquent, si le bitcoin se comporte de la même manière que l'or en 2004, un afflux de 7,5 milliards de dollars pourrait potentiellement entraîner une augmentation du prix de 5%.

Toutefois, il est important de noter que le bitcoin a fait preuve d'une sensibilité au prix nettement supérieure à celle de l'or dans un certain nombre de cas. Une approche pour quantifier cette sensibilité relative consiste à examiner leurs volatilités annualisées respectives.

En 2004, l'or affichait une volatilité annualisée de 16%, alors que la volatilité du bitcoin au cours du dernier marché haussier était d'environ 81%. Cela suggère que le bitcoin était environ 5 fois plus sensible au prix que l'or en 2004.

Dans ce contexte, un afflux de 7,5 milliards de dollars augmenterait le bitcoin de 25%.

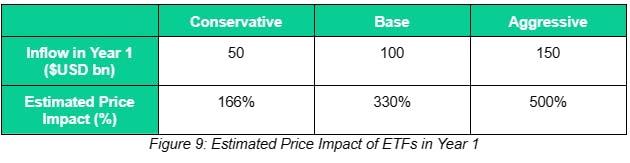

En suivant ce raisonnement, nous pouvons calculer l'impact potentiel sur les prix de l'afflux d'ETF au cours de l'année :

Nous estimons que le scénario de base de l'année 1 est une augmentation de 330% du prix du Bitcoin, tandis que notre scénario plus optimiste s'aligne davantage sur une augmentation de 500% du prix.

Le consensus entre les différents experts est assez large. Certains, comme Cathie Woods, affirment que le bitcoin pourrait être multiplié par 15, tandis que les rapports d'autres entités comme Galaxy sont plus prudents, estimant l'augmentation à +74%. Par conséquent, notre analyse se situe dans la moyenne du consensus des experts.

Remarques finales

L'analyse ci-dessus a examiné l'impact de l'approbation de l'ETF sur le prix du Bitcoin en estimant les entrées potentielles de dollars et en déduisant l'effet sur le prix qui en résulte.

Bien que notre analyse suggère un scénario dans lequel le Bitcoin pourrait s'apprécier de plus de 330% au cours de la première année suivant l'approbation de l'ETF Bitcoin, il est important de noter qu'il ne s'agit que d'une estimation. Il est difficile, voire impossible, de déterminer l'impact réel en raison de la multitude de variables susceptibles d'influencer le résultat. Il est également extrêmement difficile d'estimer l'impact sur les prix d'un afflux particulier, et seul le temps révélera l'effet réel de l'ETF sur les prix.

En résumé, l'approbation de l'ETF devrait avoir un impact positif substantiel sur le bitcoin en attirant davantage l'attention du grand public et en attirant une toute nouvelle catégorie d'investisseurs. C'est pourquoi nous sommes très optimistes quant à l'impact de l'ETF Bitcoin sur le marché des cryptomonnaies.

Exclusion de responsabilité: Les informations contenues dans ou fournies à partir de ou via cet article (l'"Article") sont fournies à titre informatif uniquement et ne constituent pas des conseils financiers, des conseils en investissement ou tout autre type de conseil et ne doivent pas être interprétées ou comprises comme une quelconque forme de promotion, recommandation, incitation, offre ou invitation à (i) acheter ou vendre un produit, (ii) effectuer des transactions, ou (iii) s'engager dans toute autre transaction légale. Cet Article doit être considéré comme du matériel promotionnel et non comme le résultat d'une analyse financière/d'investissements indépendants. Ni SBorg SA ni ses entités affiliées (ensemble, les "Entités") ne font de déclaration ou ne donnent de garantie quant à l'exhaustivité, l'exactitude, l'actualité ou l'adéquation de toute information contenue dans une partie quelconque de l'Article, ni à l'absence d'erreur. Les Entités se réservent le droit de modifier toute information contenue dans cet Article sans restriction ni préavis. Les Entités ne supportent aucune responsabilité (que ce soit dans un contrat, un délit ou autrement, et qu'elles aient ou non été négligentes) pour toute perte ou dommage (y compris, sans limitation, la perte de profit), qui pourrait résulter directement ou indirectement de l'utilisation de ou le recours à ces informations et/ou à l'Article.